El reciclaje de plásticos en España se enfrenta a una crisis de competitividad que pone en riesgo el futuro de una industria clave para la economía circular. Desde el verano de 2022, el precio del plástico virgen ha caído en más del 50 %, lo que, sin un impulso real a la demanda de plástico reciclado, ha llevado a una disminución notable en la preferencia por esta alternativa sostenible. Además, la caída de precios también afecta al plástico reciclado, lo cual, lejos de ser beneficioso, impacta negativamente en la sostenibilidad del proceso de reciclaje. Cuando el plástico reciclado solo se vende a precios muy bajos, los residuos con mayores costes de tratamiento pierden valor para el reciclaje, ya que la venta no cubre los costes de tratamiento, y los precios que la industria de reciclado paga por los residuos también caen. Esto reduce la rentabilidad de las fases de recogida y selección de residuos, fundamentales para la circularidad del sistema.

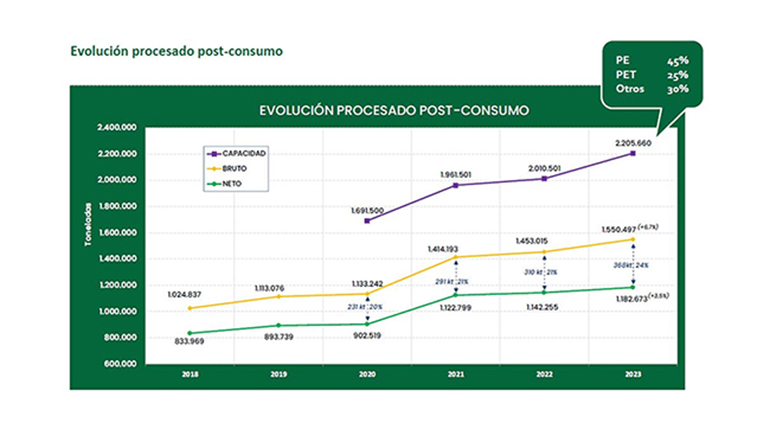

La evolución del sector de reciclado de plásticos español es un caso de éxito a nivel europeo. En el año 1994 ANARPLA editó su primera publicación sobre el sector de reciclado de plásticos a nivel nacional, describiendo un sector formado por 100 empresas y una capacidad total de 242.000 toneladas. Actualmente el sector está formado por 180 establecimientos industriales, propiedad de 160 empresas, alcanzando una capacidad de procesamiento de materiales plásticos brutos de más de 2.200.000 toneladas, situando a España como el segundo país con mayor capacidad de reciclado de materiales plásticos en el ámbito europeo.

Las cifras de reciclado de plásticos, nacionales, han seguido una tendencia positiva año tras año, con unas variaciones interanuales que son especialmente relevantes para determinar que el precio y la oferta de plástico virgen es un factor determinante para mejorar las cifras de reciclado de plásticos resultado del crecimiento en la demanda de plástico reciclado.

Durante 2020 el crecimiento en las cifras de reciclado de plásticos fue mínimo a consecuencia de la pandemia, a pesar que el reciclado de plásticos se decretó como actividad esencial, la baja actividad industrial y los bajos precios del plástico virgen provocaron que la demanda de plástico reciclado no potenciase una mayor actividad.

Durante 2021, en cambio, el crecimiento en las cifras de reciclado de residuos plásticos superó el 25%, durante 2021 la oferta de plástico virgen fue mínima y a precios elevados, lo que impulsó la demanda de plástico reciclado como materia prima, impulsando el precio del plástico reciclado que a su vez mejoró la sostenibilidad de las fases anteriores al proceso de reciclaje, recogida y selección de residuos plásticos, permitiendo el reciclaje de más residuos plásticos.

Durante 2022, 2023 y previsiblemente 2024, el crecimiento de las cifras de reciclado de residuos plásticos ha estado muy por debajo del crecimiento en las capacidades de tratamiento. El precio del plástico virgen ha ido cayendo constantemente desde verano de 2022 hasta situarse en mínimos históricos.

Es preocupante que esta situación persista a pesar de la implementación del impuesto sobre envases de plástico no reutilizables en 2023. El impuesto, donde el plástico reciclado no está dentro de la base imponible, no ha logrado desvincular la demanda de plástico reciclado, y por lo tanto las cifras de reciclado de plásticos, del precio del plástico virgen.

La medida impositiva, en su primer año de aplicación, permitía declaraciones responsables que no exigían una certificación del contenido reciclado por parte de una entidad acreditada por ENAC u homologa, generando sospechas sobre la veracidad de las importaciones de plásticos denominados reciclados y trasformados plásticos que decían contener plástico reciclado, debido a sus precios y aplicaciones finales.

En 2024, las reglas cambiaron, ahora sí se requiere una certificación acreditada, con excepción para el reciclado químico, que no cuenta con certificaciones acreditadas por ENAC u homologa. Esta falta de neutralidad tecnológica es una gran preocupación para la industria del reciclaje mecánico en España, ya que mientras esta tecnología requiere certificaciones rigurosas, el reciclado químico puede operar bajo normas menos estrictas, lo que pone a los recicladores mecánicos en desventaja competitiva, a pesar de que su tecnología ofrece beneficios en términos de sostenibilidad.

El resto de Europa no es ajena a esta recesión impulsada, en parte, por el aumento de importaciones de materiales reciclados de fuera de la UE, tal como se hacía patente en el artículo “Recession hits the EU’s plastics recycling industry” en el que Ton Emans presidente de Plastics Recyclers Europe advertía que son urgentes medidas para abordar las incertidumbres del mercado y expandir la infraestructura de reciclaje de plásticos de la UE, crucial para fortalecer el mercado y dirigirlo hacia un futuro más innovador, resiliente y sostenible. Estas medidas requerirían, en primer lugar, restringir el acceso al mercado de importaciones que no cumplan con los requisitos medioambientales de la UE. Además, se debería crear un campo de juego equitativo para los actores de la UE y los de fuera de la UE, métodos de verificación sólidos y aplicarse de manera efectiva, dado el estancamiento en el crecimiento de la industria de reciclado de plásticos, lo que ahora impide que los Estados miembros alcancen los objetivos establecidos, ya que las demanda tendría que al menos duplicarse para 2030.

España, tal y como se ha adelantado, se encuentra en una posición privilegiada en términos de capacidad de reciclaje, situándose como el segundo país de Europa con mayor capacidad instalada, solo por detrás de Alemania. Sin embargo, enfrenta desafíos para abastecer esa capacidad debido a que la selección de residuos plásticos para su reciclaje no ha crecido al mismo nivel que la capacidad de reciclado. España tiene un serio problema de residuos que terminan en los vertederos, por falta de recuperación de residuos reciclables previo a su vertido y los residuos plásticos no escapan a esta problemática. Aunque existen capacidades técnicas y operativas para reciclar estos residuos, algunas administraciones consideran alternativas como la valorización energética por resultar, cuando no se tiene en cuenta la sostenibilidad, más económica en ciertos casos que el reciclado. Esta tendencia pone en peligro la circularidad del sistema y la creación de industria destinada al reciclaje de residuos que precisan de tratamientos más costosos.

Sigue el canal de IndustriAmbiente en WhatsApp, donde encontrarás toda la actualidad del sector medioambiental y energético en un solo espacio: la actualidad del día los artículos y reportajes técnicos más detallados e interesantes y se el primer@ en leer cada número de la revista gratis por tiempo limitado.

Si te ha parecido interesante, puedes suscribirte a nuestros newsletters

|

|

|

|

|

-web.jpg)